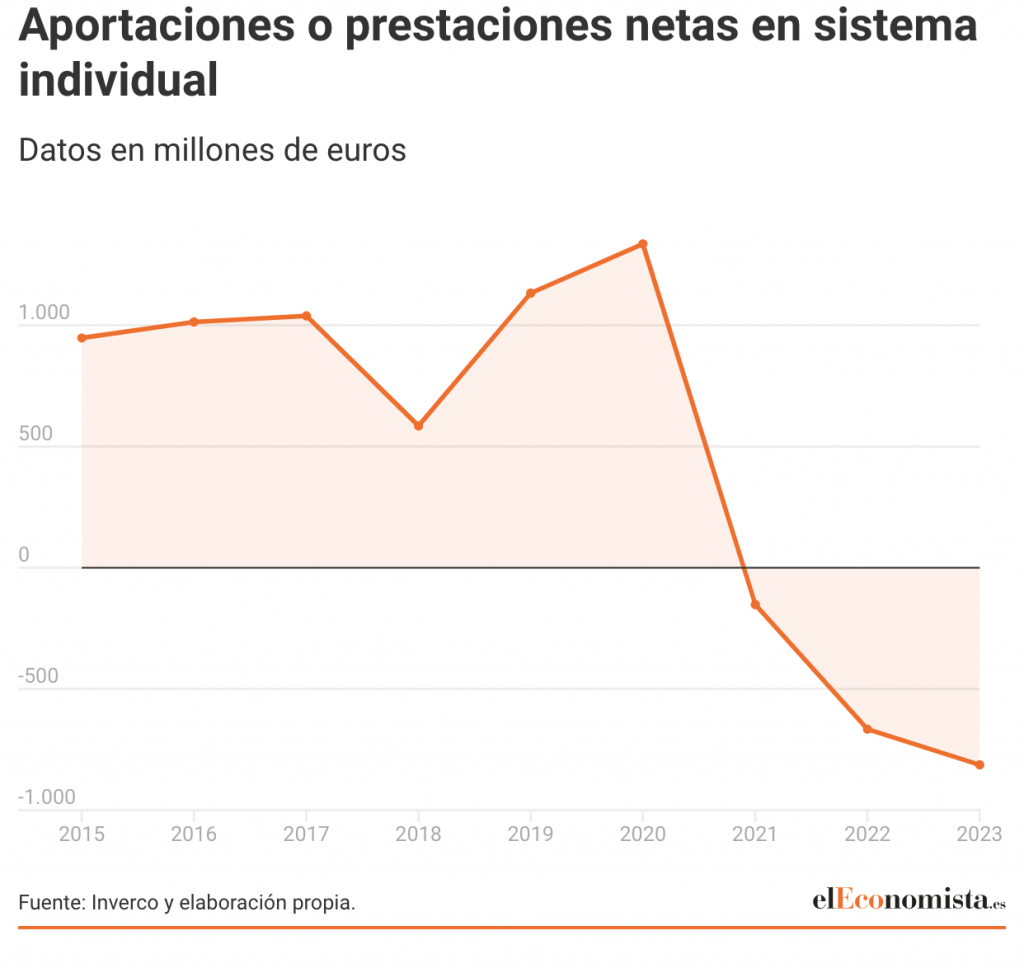

Los planes de pensiones sufren salidas de dinero de 1.600 millones desde el golpe a su fiscalidad

El empeoramiento en la fiscalidad de los planes de pensiones del sistema individual impulsado por el ex ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, restó atractivo a uno de los productos más usados por los españoles para ahorrar de cara a complementar la pensión pública que recibirán en el momento de su jubilación. Fue en 2021 cuando entró en vigor el primero de los dos recortes en la cantidad deducible en el IRPF vía aportaciones a estos productos de ahorro, y desde entonces, las salidas de dinero superan a las entradas. El resultado es que, en estos tres años, las prestaciones netas alcanzan los 1.600 millones de euros en los planes de pensiones individuales.

Sólo el año pasado, las salidas de dinero ascendieron a 800 millones de euros, según se desprende de las últimas estadísticas publicadas por Inverco. La cifra bate el anterior récord de reembolsos, el de 2022, cuando se marcharon otros 660 millones de euros. El hachazo a su fiscalidad también ha terminado con otra de las prácticas habituales de los españoles: la de aportar a su plan de pensiones en la recta final del año con el objetivo de abaratar su factura con Hacienda. Históricamente el grueso de las aportaciones a estos productos se hacía en el último trimestre del año. En cambio, entre octubre y diciembre de 2023 también salió dinero.

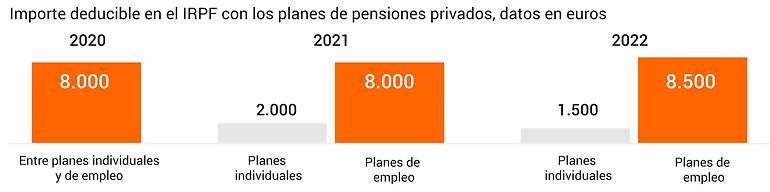

Lo que buscaba el plan Escrivá al limitar las aportaciones anuales a los planes de pensiones individuales era impulsar otro de los pilares de la previsión social complementaria, el de empleo promovido por las empresas, que lleva años estancado porque tan sólo alrededor de una cuarta parte de ellas cuenta con planes de previsión social para sus empleados.

De hecho, el patrimonio de los planes de empleo lleva años moviéndose en el entorno de los 35.000 millones de euros, frente a los 85.000 millones que se concentran en los individuales, y las aportaciones no superan a las prestaciones desde 2010. Por eso, a la vez que el Gobierno redujo la cantidad deducible en los planes individuales elevó la de los planes de empleo, aunque la industria ha criticado abiertamente que para fomentar uno no era necesario penalizar al otro.

El problema es que este cambio en la fiscalidad se hizo, además, sin que estuvieran operativas las dos nuevas figuras de ahorro que contemplaba el plan Escrivá:los planes de pensiones de empleo simplificados, creados específicamente para autónomos, que hasta ahora tenían la opción de ahorrar a través de los indiviudales, y el fondo de pensiones de promoción pública. Ambos llegaron más tarde.

Sin el efecto deseado

Este decalaje entre el cambio en la fiscalidad de los planes de pensiones y la imposibilidad de ahorrar a través de los nuevos productos en un principio explica que las medidas no hayan conseguido el efecto deseado por ahora: el impulso de los de empleo, porque en estos tres años también ha salido más dinero del que ha entrado en este otro pilar. Según los últimos datos disponibles en Inverco, a cierre de septiembre, las prestaciones netas se elevan a 770 millones desde 2021 en los planes de empleo. Lo que sí ha crecido con el plan Escrivá es el número de cuentas de partícipes, que vuelven a superar los 2 millones por primera vez desde 2017.

La puesta en marcha de los planes de pensiones para autónomos es muy reciente, y la oferta aún limitada. Hasta finales del año pasado se habían registrado 17, pero en opinión de la industria lo importante es que ya se han sentado las bases para que el segundo pilar despegue, aunque aún hay aspectos a mejorar. Entre ellos identifican que se necesita mayor divulgación porque hay bastante desconocimiento:»El mensaje que ha calado es que el límite de aportación a los individuales ha bajado a 1.500 euros, y diría que un alto porcentaje de autónomos desconoce que puede aportar más mediante los PPES», explicaba Álvaro Granado, responsable del área de pensiones de KPMG Abogados, durante un encuentro reciente con este periódico.

Un autónomo podría llegar a ahorrar 400.000 euros en 30 años en el supuesto de que pudiera invertir el máximo, de 5.750 euros, cada año en el plan de pensiones. En este ejercicio teórico se estima una rentabilidad del 5%, que puede parecer alta pero es lo que ofrecerán muchos títulos de renta fija este año sin excesivo riesgo. Si además tuviese la posibilidad de reinvertir el ahorro fiscal conseguido por las aportaciones cada año en ese mismo plan, el importe acumulado en el momento de la jubilación sería un 40% superior, según calcula Inverco.

Se abre una ventana de liquidez en 2025

En 2018, el Gobierno de Mariano Rajoy aprobó una medida con la que pretendía fomentar el ahorro en planes de pensiones privados. La medida en cuestión fue dar liquidez a las aportaciones con al menos 10 años de antigüedad, independientemente de a qué fin se destine ese ahorro. Esta iniciativa, criticada por la industria, que en más de una ocasión ha propuesto eliminarla o limitarla, empezará a aplicarse ya en 2025. A partir del año que viene, cualquier partícipe podrá retirar parte o todas las aportaciones realizadas hasta el 31 de diciembre de 2014.

Fuente Original: El Economista