El BCE admite que las subidas de tipos de interés podrían llevarse por delante el mercado laboral

El Banco Central Europeo (BCE) dio inicio el pasado mes de julio a un ciclo monetario restrictivo que, por ahora, incluye subidas de tipos de interés sin parangón en la corta historia del euro (50 y 75 puntos básicos) y el fin de las compras netas de activos. Esta política responde a la necesidad de poner freno a una inflación desbocada que se encuentra en máximos históricos. Esta situación extraordinaria requiere de medidas extraordinarias. Aunque el BCE ha comenzado a endurecer su política monetaria más tarde que la Fed o el BoE, cada día parece más decidido a ‘llevarse por delante’ todo lo que haga falta con el fin de cumplir su mandado: devolver la inflación al 2%.

Este lunes fue Luis de Guindos, vicepresidente del BCE, el que enfatizó la necesidad de aplacar la inflación, cueste lo que cueste. El español aseguró que «el principal problema económico de Europa es la inflación», porque es la causante de la desaceleración económica y, por ello, «reducir la inflación es la principal contribución que puede hacer en este momento» el Banco Central Europeo. El vicepresidente también admitió que «nos hemos equivocado todos a la hora de proyectar la inflación» porque los modelos económicos no preveían un «shock» de oferta como el que se ha producido.

Guindos ya había señalado en declaraciones anteriores que las subidas de tipos seguirían su camino, aunque llegase una recesión a la zona euro. El banquero español aseguró que la contracción de la economía no sería suficiente para llevar la inflación al objetivo, por lo que es necesario seguir endureciendo la política monetaria para que los precios se moderen junto con la ayuda de la propia desaceleración/contracción de la economía. La presidenta, Christine Lagarde, fue en la misma línea el lunes y dejando entrever que la subida de tipos no tiene techo, por ahora.

Este martes, el BCE ha ido un paso más allá. Philip Lane, economista jefe del BCE y también miembro del Comité Ejecutivo, ha concedido una entrevista al diario austriaco Der Standard en la que ha reconocido que las subidas de tipos de interés pondrán fin a la buena marcha del mercado laboral (reducirán las vacantes y podrían desembocar en un aumento del desempleo).

Aunque este no sea un objetivo oficial, en endurecimiento de la política monetaria en un contexto como el actual de cuasi pleno empleo busca enfriar el mercado laboral para evitar que los salarios y la contratación se convierten en un estímulo más para la inflación subyacente. El BCE ya reconoció en unas actas que el mercado laboral comenzaría a deteriorarse en medio de la desaceleración de la economía y las subidas de tipos.

¿Por qué afecta al mercado laboral?

Una subida de tipos de interés encarece el coste de financiación para las empresas, reduciendo la rentabilidad de sus operaciones y forzando a las menos solventes/rentables a reducir sus inversiones y gastos. Entre estas medidas de austeridad empresarial se puede incluir el congelamiento de los salarios, reducciones de jornada o despidos. Una parte de nada desdeñable de economistas creen esta vez resultará imposible devolver la inflación al objetivo sin ‘destruir’ el mercado laboral, sobre todo en EEUU, donde los factores de demanda son dominantes en el fenómeno inflacionario.

Philip Lane ha reconocido durante la entrevista que existe esta relación entre mayores tipos de interés y la debilidad del mercado laboral: «La relación está ahí todavía. Por tanto, esperamos que el desempleo aumente. No obstante, por ahora el factor dominante (en la Eurozona) es el de oferta, no el de demanda, que es donde esta relación importaría más».

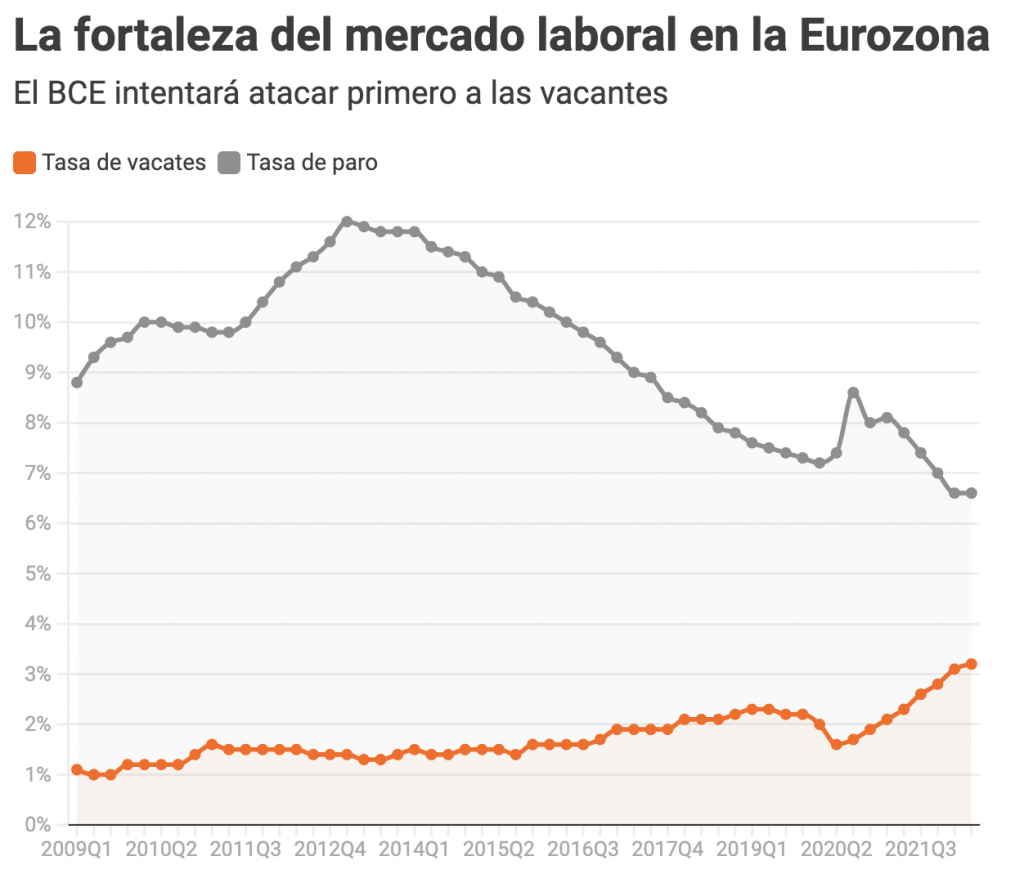

Vacantes y desempleo

Aunque Lane prevé un aumento del desempleo, el economista irlandés cree que también se puede enfriar el mercado laboral sin la necesidad de generar desempleo, por ejemplo, a través de una reducción de la tasa de vacantes (puestos de empleo sin cubrir), que a día de hoy está disparada y, por ende, generando presión al alza de los salarios.

Lane cree que «la demanda también se moderará la política monetaria, y esto debilitará el mercado laboral. Al mismo tiempo, probablemente, no sea solo la tasa de desempleo lo que deberíamos estar considerando. En Europa, y más aún en Estados Unidos, el número de vacantes es muy alto, muchas empresas están buscando trabajadores. Una forma de que el mercado laboral pueda enfriarse no pasa por tener más parados, sino por tener menos vacantes».

El gran riesgo de estas políticas es que afecten de forma desigual a las diferentes economías de la zona euro. España es un país que tradicionalmente ha destruido mucho más empleo en las recesiones. Además, hoy cuenta con un nivel de vacantes muy inferior a la media de la zona euro. La combinación de recesión, subidas de tipos y una baja tasa de vacantes puede ser fatal para el mercado laboral español. Además, como ha revelado el FMI recientemente (en un estudio sobre EEUU), las subidas de tipos suelen afectar al empleo menos cualificado y que suele corresponder con el de los trabajadores con menores niveles de renta.

No obstante, «la mayor parte de la mejora en la inflación provendrá de la estabilización de los precios de la energía y la disminución de los cuellos de botella, porque eso es básicamente una mejora en el lado de la oferta de la economía. Eso podría suceder sin un aumento en el desempleo». Aunque esto último es más una esperanza que una previsión.

Aunque se pueda enfriar el mercado de trabajo sin destruir empleo, esta misión resulta harto compleja, puesto que el impacto de las subidas de los tipos de interés no se percibe en la economía real hasta seis u ocho meses después. Cuando se pueda ver si el BCE o la Fed se han pasado o se han quedado cortos, ya será demasiado tarde para revertir la situación.

Fuente Original: El Economista